非課税投資で有名なNISA(以降一般NISAとします。)と積立NISA制度ですが、やるなら積立NISA制度をお勧めする記事が多く見受けられます。

もちろん、積立がいい場合もあれば、一般もいい場合があると思います。そこで、資産運用モデルを検討し、どういった条件なら一般NISAが良いのか。どういった条件なら積立が良いのか見当をしてみました。

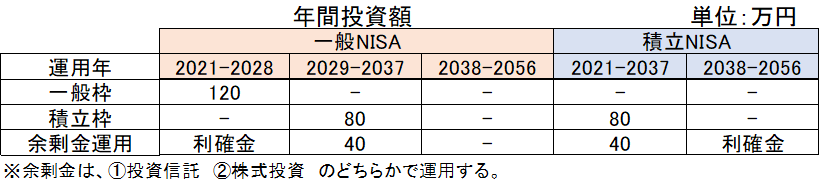

運用前提条件(運用モデル)

投資額と運用期間

投資額:年間120万 (投資期間は現在の積立NISAの購入期限である2037年までとする)

運用期間:2021年~2056年 (積立NISAを20年間最大限活用するため)

一般NISA条件

投資額:

- 2021年~2028年まで 年間120万円 を一般NISA枠へ (一般NISAは2028年まで)

- 2029年~2037年まで 年間80万円 を積立NISA枠へ 残り40万円を 余剰金枠へ

譲渡益含む想定年間利回り:5% および 10% の2パターン

利益確定条件:1年間で売却し、余剰資金枠へ移す。

※一般NISAの特徴は株式を購入できることなので、譲渡益で稼ぐモデルにしてます。

積立NISA条件

投資額:年間80万円 を積立NISA枠へ 残り40万円を 余剰金枠へ

想定年間利回り:5%

利益確定条件:20年間で売却し、余剰資金枠へ移す。

余剰金枠の運用条件

運用方針:その年の余剰金は全額投資を行う。

投資先:以下の2パターンで検討する。

- ①投資信託(年利回り5%)

- ②株式投資(年利回り5% or 10% の2パターン)

利益確定条件:利益確定はしない

前提条件まとめ

投資金額を表にしてみた。

評価方法について

評価方法は年単位で行い、以下を計算する

- ①その年までの非課税投資枠の累計評価額 (一般NISAは1年で売るのでその年の評価額)

- ②その年までの課税対象(余剰金運用)の累計評価額

- ③②から仮に利益確定した場合の、累計評価額と累計投資額から得られる譲渡税

①+②-③を各年で行うことで評価する。

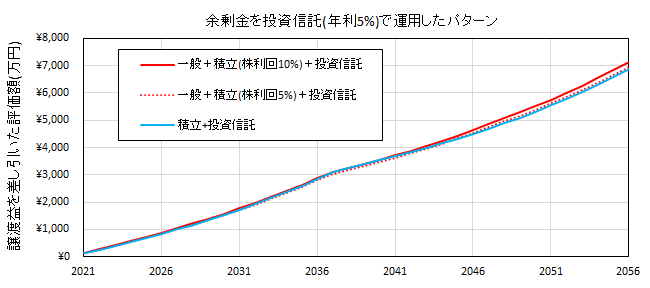

一般NISA VS 積立NISA 運用比較の結果

①余剰金を投資信託で運用した場合

結果はそこまで変わらないように見えます。ちなみに、2056年の段階で、積立NISAと一般NISA(利回り5%)との差は70万円の差で、一般NISAが高いです。35年運用してこの結果は微々たるものです。

ちなみに積立NISAは20年たって余剰金として再投資しているので、2056年以降に一般NISAを上回る可能性があります。ただ、その頃の年齢しだいでは資産運用する必要があるか微妙ですよね。。。

しかし、結果があまり変わらないのであるならば、リスクの少ない積立NISAがベターだと思います。

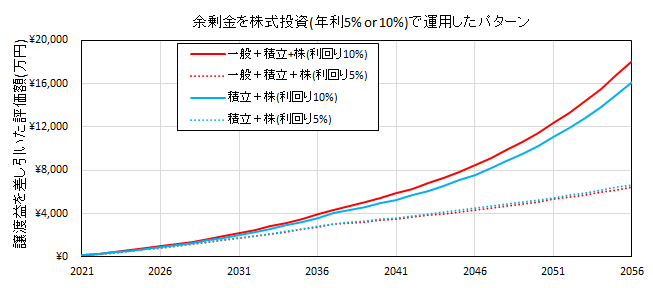

②余剰金を株式投資で運用した場合

利回り10%で運用すると一般と積立で2000万円くらいの差で一般の方に大きな利益が生じました。利回り5%の場合はほとんど変わりませんね。これは、投資信託(年利5%)で運用した場合と同じ結果です。

年利10%を達成できるのであれば、一般NISAが有利となります。

株式で年間10%の利益を上げ続けることなんてできるのか?

一般NISAのポテンシャルが高いことはわかったけど、ほんとに年間利回り10%なんて維持できるのか。

私の意見では、以下のように考えてます。

- 毎年10%の利益を上げ続けることは難しい。

- リスクはあるが非現実的な値ではなく、平均すれば届くかもしれない。

一応年10%を目標にすべきという記事もありました。

とはいえ、株式投資は市場に左右されるので、無理に『10%利益を上げる!』と意気込むのは非常に危険です。客観的に見て運用するように心がけましょう。特に一般NISAは投資した株式は5年間しか運用できないのでそこが注意です。

まとめ

結果からは投資の成績によって、2056年の段階で差が生じることがわかりました。そこで私なりに以下の投資家毎におすすめするNISAを検討しました。

- 運用が面倒。初心者。低リスクが良い投資家⇒積立NISA

- 株式運用が好き。年利5%を超える運用できそうな投資家⇒一般NISA

正直、あまり大きな差はなかったので、趣味とか、感覚的に選んでもいいのではないかと思いました。今回の結果が本記事を見ている方の参考になればと思います。

ちなみに私は以下の理由で一般NISA派です。

- いつでもすぐに自由に売買できる。(5年縛りはあるが、、、)

- すぐに利益が出る可能性がある。

- ピンポイントで投資できる。(投資信託等は複数の株式などで構成される。)

以上のように自由度が高いところがいいですね。基本的にストレスフリーで資産運用したい派です。

コメント